Como cancelar uma NFe fora do prazo?

Foi emitida uma NF-e de saída e precisa cancelar, porém com o prazo de cancelamento expirado (24h). Como resolver?

Depois do prazo, a SEFAZ não aceita mais o evento de cancelamento comum. O caminho é anular os efeitos fiscais da nota com uma operação contrária — a devolução. Existem duas formas, dependendo de quem emite:

1. Devolução emitida pelo destinatário

Seção intitulada “1. Devolução emitida pelo destinatário”Quando o destinatário é contribuinte (empresa que emite NF-e) e já recebeu/escriturou a mercadoria, ele mesmo emite uma NF-e de devolução referenciando a nota original. Essa nota anula a operação para ambas as partes.

2. Devolução própria (entrada de devolução pelo emitente)

Seção intitulada “2. Devolução própria (entrada de devolução pelo emitente)”Quando o destinatário não pode emitir a devolução (consumidor final, por exemplo) ou a mercadoria nem chegou a sair, o próprio emitente realiza uma entrada de devolução, emitindo uma nota de entrada que referencia a nota de saída — a operação contrária à nota original.

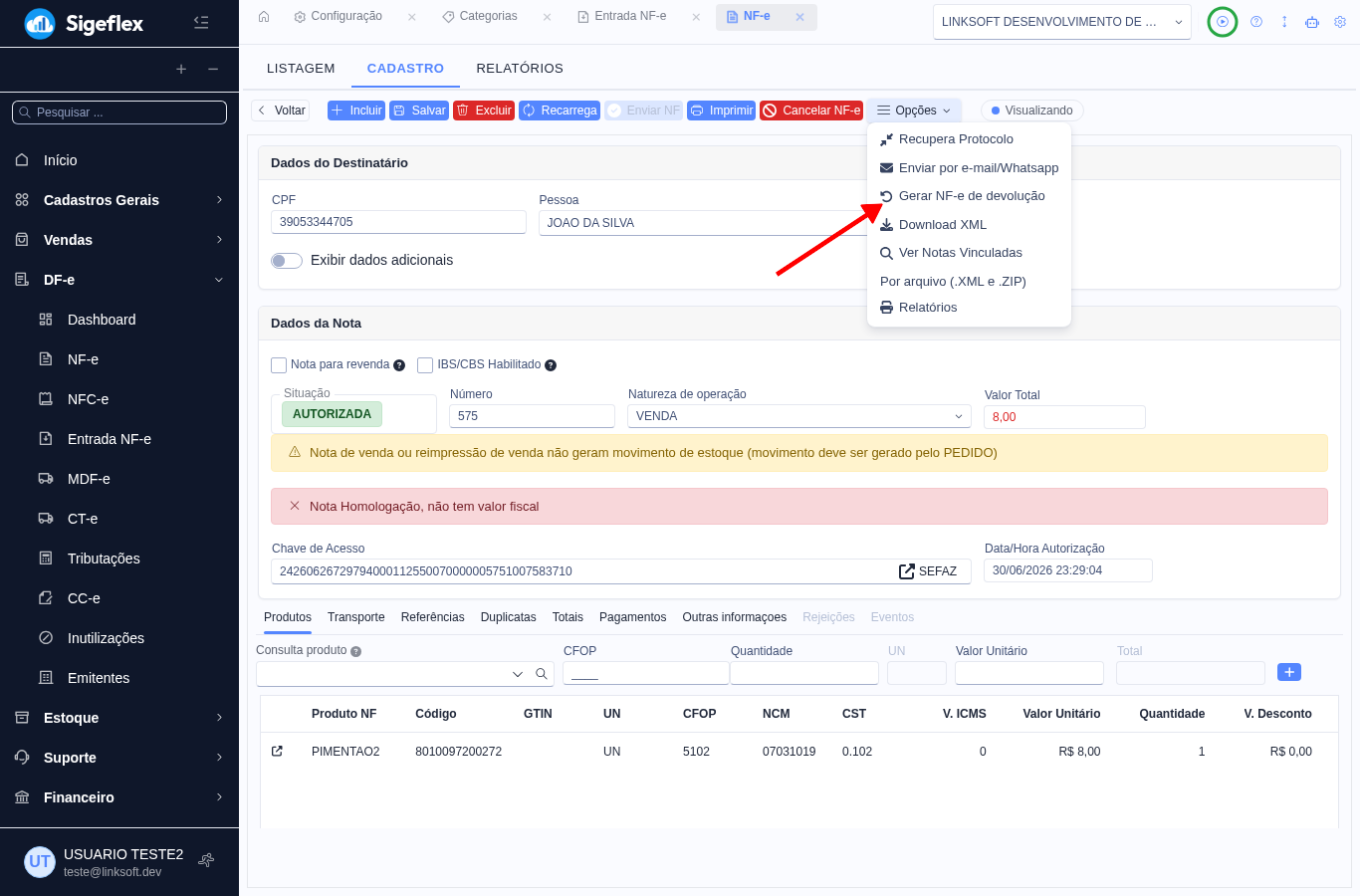

No sistema: abra a nota de saída e clique em Opções > Gerar NF-e de devolução:

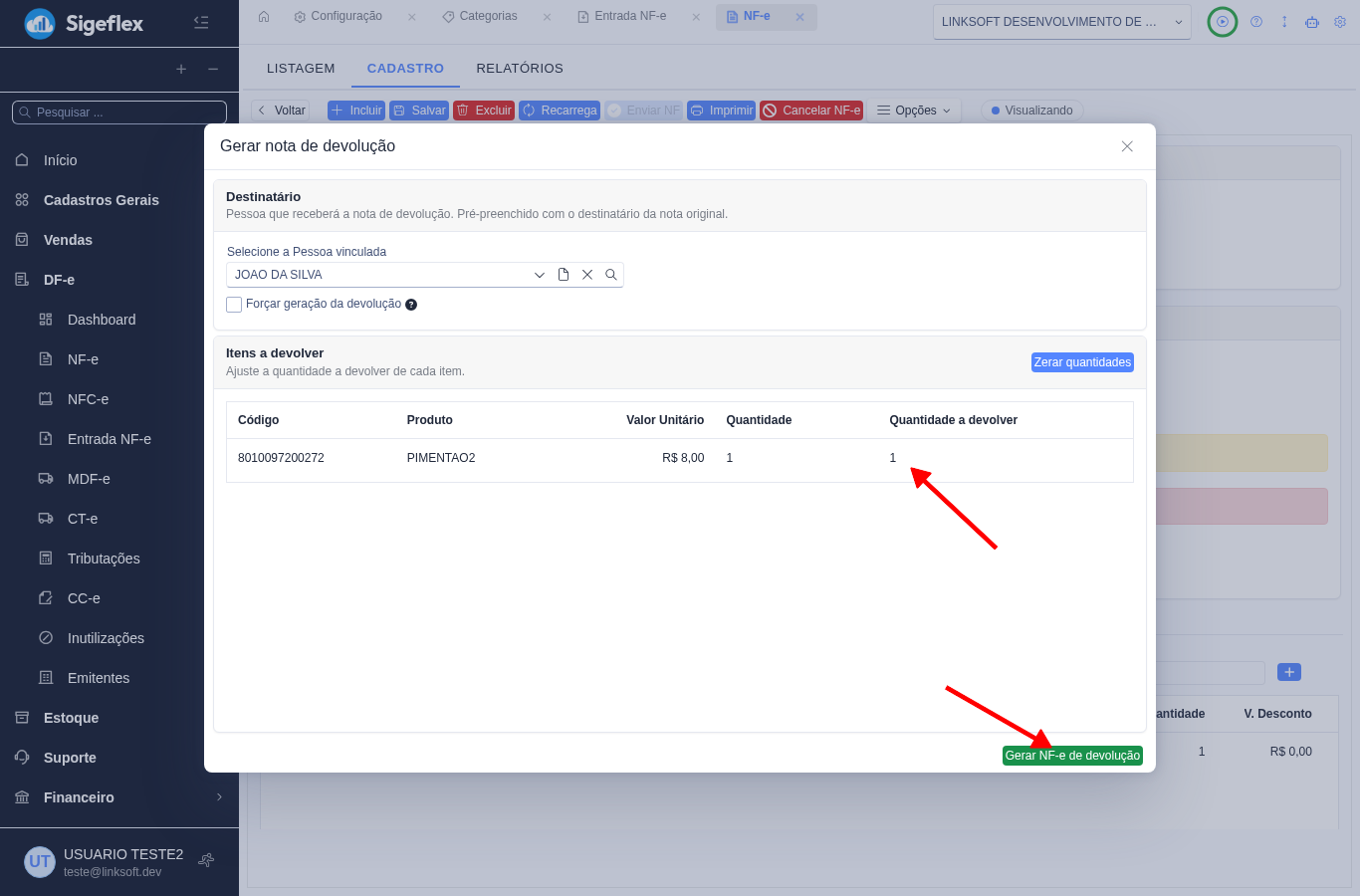

Em seguida, escolha os itens (ou todos os itens) que deseja devolver e clique em Gerar NF-e de devolução.

Verifique na consulta de notas que foi gerada uma nova nota com situação DIGITADA. Entre na nota e envie.

Em qualquer uma das formas, vale alinhar com a contabilidade qual é a mais adequada para o caso — especialmente quanto ao aproveitamento ou estorno dos impostos destacados na nota original.

Observação: se você é o destinatário de uma nota cuja operação não aconteceu, o caminho não é cancelamento, e sim a manifestação Operação não Realizada — veja em NF-e de Entrada.